La forma en que valorás tu inventario impacta directamente en tus costos, ganancias y carga impositiva. En Argentina, con alta inflación y fluctuaciones constantes del peso ($ ARS), esta decisión es aún más importante. Los métodos más utilizados son:

Además, herramientas automatizadas como Burbuxa facilitan la gestión en tiempo real, evitando errores y optimizando decisiones. Elegir el método adecuado depende de tus objetivos fiscales, tipo de producto y contexto económico. La consistencia y la automatización son clave para lograr una contabilidad precisa y eficiente.

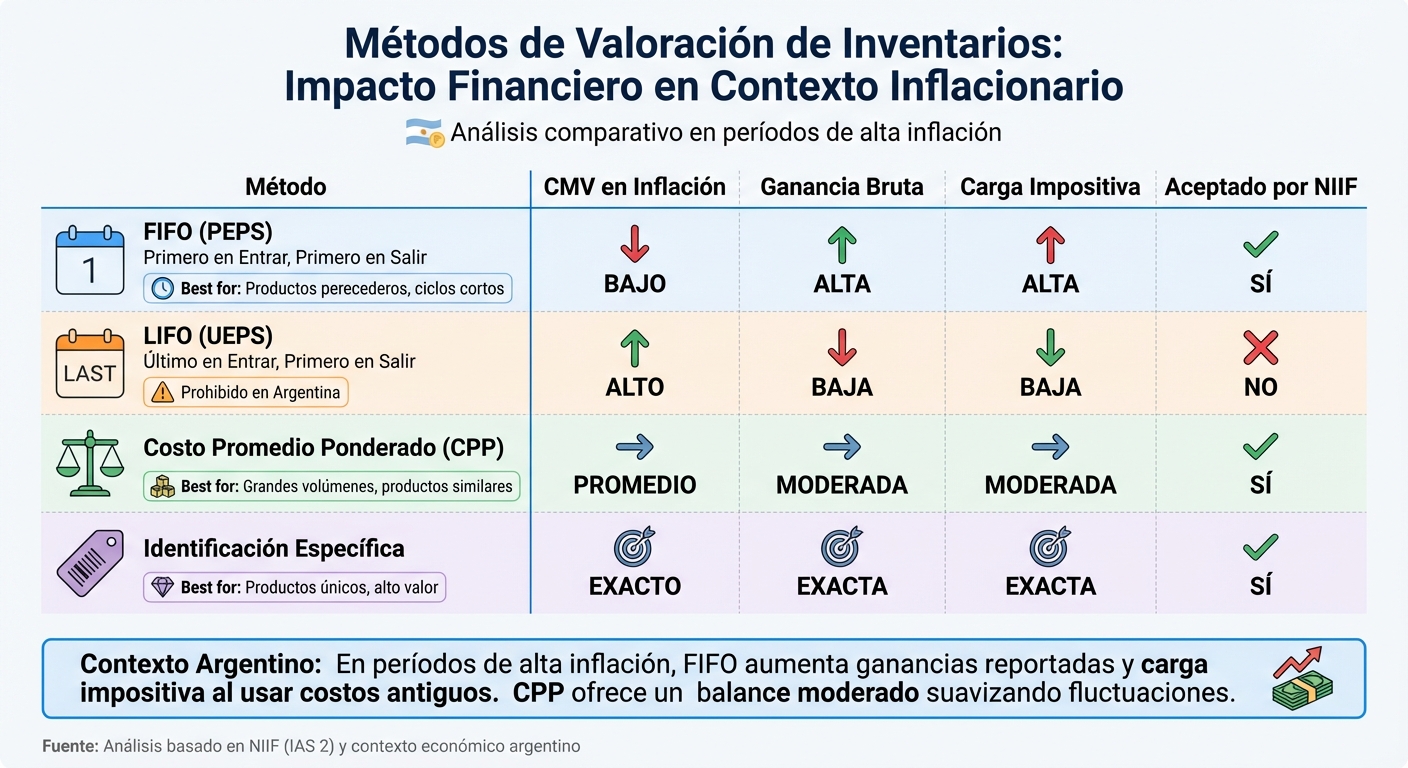

Comparación de Métodos de Valoración de Inventarios en Contexto Inflacionario

A continuación, se detallan los métodos más utilizados para la valoración de inventarios, cada uno diseñado para adaptarse a diferentes necesidades financieras y operativas. La elección del método afecta directamente el Costo de Mercancías Vendidas (CMV) y la carga impositiva, como se mencionó anteriormente.

FIFO (PEPS) se basa en vender primero las unidades más antiguas, utilizando sus precios históricos para calcular el CMV. Esto significa que el inventario final refleja los costos más recientes.

En escenarios de inflación, este método tiende a reducir el CMV porque utiliza precios más antiguos, lo que se traduce en mayores ganancias reportadas y, por ende, en una mayor carga impositiva. Por ejemplo, si un producto se adquirió en enero por $1.000 y en marzo por $1.500, FIFO asumirá que se vendió primero el de $1.000.

Este enfoque es particularmente útil para negocios de e-commerce que manejan productos perecederos (alimentos, medicamentos, cosméticos) o artículos con ciclos de vida cortos (ropa, textiles). Ayuda a minimizar pérdidas por vencimiento u obsolescencia, además de reflejar el valor actual del inventario.

En contraste, LIFO (UEPS) utiliza los costos más recientes para calcular el CMV, dejando los precios más antiguos en el inventario final.

Durante períodos de inflación, este método incrementa el CMV, lo que reduce las ganancias reportadas y, a su vez, la carga impositiva. Sin embargo, las Normas Internacionales de Información Financiera (NIIF) prohíben su uso en Argentina, por lo que su aplicación se limita a empresas en Estados Unidos que operan bajo US GAAP.

El método de Costo Promedio Ponderado (CPP) calcula un promedio de los costos de todas las unidades disponibles, lo que ayuda a suavizar las fluctuaciones de precios en contextos inflacionarios. Darren Noll, Head of Pricing de OpenStore, afirma:

"Recomendamos la metodología de costo promedio ponderado para calcular el valor del inventario de una empresa porque tiene en cuenta cualquier variación en el costo del inventario a lo largo del tiempo".

El CPP es ideal para negocios de e-commerce que manejan grandes volúmenes de productos similares y no perecederos, como ferreterías, artículos de oficina o electrónica básica. Este método simplifica la contabilidad y ofrece una valoración equilibrada en términos de ganancias y obligaciones fiscales.

El método de Identificación Específica asigna un costo exacto a cada unidad, lo que lo hace perfecto para productos únicos o de alto valor, como vehículos de lujo, joyas, obras de arte, maquinaria especializada o antigüedades.

Las empresas que emplean este método suelen utilizar tecnologías como etiquetas RFID, números de serie o códigos de barras para asociar cada unidad con su costo de adquisición exacto. Aunque este método garantiza una precisión total, no es práctico para negocios de e-commerce con catálogos amplios de productos idénticos.

A continuación, se resume el impacto financiero de cada método en un contexto inflacionario:

| Método | CMV en Inflación | Ganancia Bruta | Carga Impositiva | Aceptado por NIIF |

|---|---|---|---|---|

| FIFO (PEPS) | Bajo | Alta | Alta | Sí |

| LIFO (UEPS) | Alto | Baja | Baja | No |

| Costo Promedio Ponderado | Promedio | Moderada | Moderada | Sí |

| Identificación Específica | Exacto | Exacta | Exacta | Sí |

Además de los métodos más conocidos, existen enfoques adicionales que pueden ser útiles para análisis internos y operativos. Estos métodos funcionan como herramientas complementarias a las técnicas tradicionales, ofreciendo opciones para ajustes internos y decisiones estratégicas. Aquí se describen en detalle.

El Costo Estándar se basa en costos predeterminados para materiales, mano de obra y gastos generales. Este método simplifica la elaboración de presupuestos y permite analizar variaciones entre los costos reales y los estimados. Es especialmente práctico en empresas manufactureras que buscan identificar ineficiencias operativas.

Sin embargo, cuando se detectan diferencias entre los costos reales y los costos estándar, estas deben ser ajustadas para reflejar los valores reales en el inventario. Como explica PwC:

"Aunque muchas empresas pueden utilizar un enfoque de costo estándar en sus operaciones, para fines de informes financieros, las variaciones entre los costos reales y los costos estándar deben ser absorbidas para reflejar los costos reales en el inventario".

Según las NIIF (IAS 2), este método es válido siempre que los resultados se aproximen al costo real. Además, exige que los costos estándar se actualicen regularmente para reflejar las condiciones actuales.

El método NIFO se basa en el costo de reposición de los artículos, en lugar de su costo histórico. Se utiliza principalmente en estrategias internas de fijación de precios, especialmente en mercados donde los costos de reposición varían rápidamente.

Este enfoque asegura que los precios de venta cubran el costo de reemplazar el inventario, algo crucial durante períodos de inflación. Sin embargo, las NIIF no permiten su uso en reportes financieros formales.

El Método Minorista estima el valor del inventario final al aplicar un margen de costo a venta sobre el valor total de los bienes. Según las NIIF:

"El método minorista se utiliza a menudo en la industria minorista para medir inventarios de grandes cantidades de artículos que cambian rápidamente con márgenes similares, para los cuales es impracticable utilizar otros métodos de costeo".

Este método resulta ideal para negocios como supermercados o tiendas por departamento, donde el conteo individual de productos es inviable debido al alto volumen y la naturaleza de los artículos. Las NIIF aceptan su uso siempre que los resultados se aproximen al costo real.

La siguiente tabla resume las principales características de cada uno de estos métodos:

| Método | Base de Valoración | Uso Principal | Estado para Reportes |

|---|---|---|---|

| Costo Estándar | Costos Predeterminados | Presupuestos y Análisis | Aceptado si se ajusta |

| NIFO | Costo de Reposición | Estrategia Interna | Prohibido bajo NIIF |

| Método Minorista | Ratio Costo-Venta | Retail de Alto Volumen | Aceptado si aproxima |

Seleccionar el método contable correcto no es una tarea sencilla. Como bien explica Jay Gittens, Product Marketing Manager de Shopify:

"No existe realmente una solución única para todos, ya que cada método tiene diferentes pros y contras".

Cada negocio debe analizar a fondo sus operaciones, metas financieras y el contexto económico en el que opera. Algunos de los factores clave incluyen:

Tipo de producto:

Contexto inflacionario: En países como Argentina, el método FIFO puede resultar en mayores utilidades reportadas, pero también en una mayor carga impositiva, ya que utiliza costos antiguos frente a ingresos actuales. Este método también genera valores de inventario final más altos, lo que puede ser útil como garantía para financiamiento.

Consistencia: Cambiar de método contable no es trivial. Requiere aprobaciones regulatorias y puede ocasionar inexactitudes en los estados financieros si no se maneja adecuadamente.

Estos factores deben analizarse cuidadosamente, ya que impactan directamente en cómo se configuran los sistemas automatizados.

El método elegido afecta la manera en que herramientas como Burbuxa calculan costos y actualizan inventarios en tiempo real. Estas plataformas trabajan con sistemas de inventarios perpetuos, registrando cada movimiento al instante. El método contable actúa como la lógica que define cómo se calculan los costos automáticamente.

En negocios de e-commerce que operan en múltiples canales como WhatsApp, Instagram y tiendas online, la sincronización en tiempo real es fundamental. Burbuxa se integra de forma nativa con plataformas como Shopify, Tiendanube y VTEX, asegurando que productos, inventarios, pedidos y descuentos estén alineados en todos los puntos de venta. Esto evita discrepancias que podrían afectar el Costo de Bienes Vendidos (COGS) y, en consecuencia, la utilidad bruta reportada.

La implementación correcta de un método contable no solo mejora la eficiencia operativa, sino que también requiere una documentación precisa para garantizar la consistencia en el tiempo.

Es fundamental registrar el método seleccionado en todos los sistemas utilizados. Esto asegura cálculos uniformes y evita errores que podrían trasladarse a futuros períodos contables.

Michael Keenan de Shopify lo resume perfectamente:

"Inventory is more than just products that a business sells, it's one of the biggest investments a retailer makes. Having an understanding of your inventory value gives the insights needed to better evaluate profitability."

Elegir el método adecuado implica equilibrar las características del producto, las metas fiscales y regulatorias, y las capacidades de automatización. Además, mantener la consistencia y documentar cada paso del proceso es esencial para garantizar la integridad de los datos y maximizar el rendimiento de las herramientas tecnológicas en uso.

La automatización reemplaza las planillas manuales con sistemas de inventario perpetuo que registran cada transacción y actualizan el stock y los costos al instante. Este flujo constante de información es clave para mantener la consistencia en todos los canales de venta.

Hoy en día, los sistemas avanzados aseguran una única fuente confiable para el inventario, incluso cuando los productos se venden en múltiples plataformas. Un ejemplo claro es Burbuxa, que sincroniza en tiempo real productos, pedidos e inventarios, evitando problemas como sobreventas o quiebres de stock.

En el contexto argentino, herramientas como Contabilium integran las ventas de Mercado Libre, Tiendanube y WooCommerce en una sola interfaz. Esto no solo simplifica la gestión, sino que también asegura el cumplimiento de normativas locales, como la facturación electrónica obligatoria de la AFIP. Además, la automatización registra detalles específicos según el método de valoración elegido, como fechas de compra para FIFO o costos más recientes para LIFO, justo en el momento de la transacción.

Una vez sincronizados los datos, la precisión obtenida permite tomar decisiones de manera inmediata. La visibilidad en tiempo real facilita ajustar estrategias y activar automáticamente órdenes de compra cuando el stock alcanza niveles críticos.

En un mercado tan dinámico como el argentino, donde la inflación puede alterar los costos rápidamente, esta capacidad de respuesta es fundamental. Las herramientas analíticas permiten monitorear indicadores clave como la rotación del inventario, ayudando a evitar tanto el exceso como la escasez de productos.

Además de mejorar la toma de decisiones, la automatización disminuye errores y agiliza los procesos. Abby Jenkins, Product Marketing Manager de NetSuite, destaca:

"Using software to manage inventory valuation can increase accuracy and allow staff to focus on more valuable tasks."

Los usuarios de sistemas automatizados reportan un ahorro de hasta 9 horas semanales en tareas administrativas. En negocios de alto volumen que operan a través de plataformas como WhatsApp e Instagram, esta eficiencia es crucial para mantener el control contable mientras se expanden las operaciones. Además, la automatización incluye costos adicionales, como fletes, manejo y derechos de importación, en el costo unitario de los productos, asegurando una valoración más precisa.

Elegir el método adecuado para valorar el inventario no es un detalle menor; afecta directamente la rentabilidad, las obligaciones fiscales y la capacidad de acceder a financiamiento. En un contexto argentino, donde la inflación puede alterar los costos de manera abrupta, esta decisión se vuelve aún más crítica. No olvidemos que el inventario representa una de las inversiones más importantes para cualquier minorista. Por eso, una correcta valoración no solo es estratégica, sino que también sienta las bases para una gestión financiera sólida.

El secreto está en alinear el método de valoración con los objetivos financieros del negocio. Si la meta es atraer inversores o mejorar indicadores financieros para obtener créditos, FIFO podría ser la alternativa más adecuada. En cambio, si el foco está en minimizar la carga impositiva en un escenario inflacionario, el Costo Promedio Ponderado puede ofrecer un balance razonable. Sea cual sea la elección, la consistencia es clave: cambiar de método no solo requiere aprobación regulatoria, sino que también puede complicar los reportes financieros.

Una vez definido el método, la automatización puede marcar una gran diferencia. Pasar de una gestión manual a un proceso automatizado no solo aumenta la precisión, sino que también libera tiempo valioso. Según reportes, esta transición puede ahorrar hasta 9 horas semanales, tiempo que puede redirigirse a decisiones estratégicas que impulsen el crecimiento.

Para negocios de e-commerce que operan en múltiples canales, como WhatsApp e Instagram, la automatización es aún más importante. Herramientas como Burbuxa ofrecen una visibilidad constante, permitiendo ajustar precios, activar reposiciones automáticas y mantener la precisión contable, todo sin sacrificar agilidad operativa.

En definitiva, combinar un método de valoración bien elegido con una automatización eficiente no solo mejora la contabilidad, sino que también reduce errores, libera recursos y brinda información clave para tomar decisiones más inteligentes en un mercado tan desafiante como el argentino.

La forma en que se elige valorar los inventarios en un contexto de inflación tiene un impacto directo en el costo de los bienes vendidos (CBV), la utilidad neta, la carga impositiva y el valor de los activos en los estados financieros. Cada método ofrece ventajas y desventajas dependiendo de las condiciones económicas y las prioridades del negocio.

La decisión sobre qué método utilizar debe estar alineada con las metas del negocio, ya que afecta la rentabilidad, el pago de impuestos y cómo se perciben los activos en los estados financieros. Esto se vuelve especialmente crítico en períodos de alta inflación, donde las decisiones contables pueden tener un impacto significativo en la estabilidad financiera de la empresa.

La automatización en la gestión de inventarios trae consigo una serie de beneficios que transforman la forma en que las empresas manejan sus operaciones. Al implementar sistemas que actualizan en tiempo real los datos de productos, pedidos y existencias, se eliminan los registros manuales y se minimizan los errores. Esto no solo asegura un control de stock más preciso, sino que también facilita el cumplimiento de normativas al ofrecer una valoración de inventarios más confiable.

Por otro lado, las herramientas de reposición automática y las soluciones basadas en inteligencia artificial permiten mantener niveles de stock equilibrados en todos los canales. Esto ayuda a prevenir tanto quiebres como excesos de inventario, reduciendo los costos de almacenamiento y optimizando los márgenes de ganancia. Además, mejora la experiencia del cliente al garantizar que los productos estén disponibles cuando los necesiten. Plataformas como Burbuxa integran estas capacidades directamente en aplicaciones como WhatsApp e Instagram, sincronizando los inventarios con la tienda online en tiempo real. De esta forma, los clientes siempre tienen acceso a información precisa y actualizada.

Estas soluciones no solo disminuyen las pérdidas por obsolescencia, sino que también permiten a las empresas tomar decisiones más ágiles y liberar al equipo de tareas operativas. Así, pueden concentrarse en actividades estratégicas, todo mediante una implementación rápida y sin complicaciones.

Cambiar el método de valoración de inventarios, como pasar de PEPS a UEPS o al costo promedio, tiene un impacto directo en el costo de los bienes vendidos (COGS), lo que influye en la utilidad bruta y neta reflejada en el estado de resultados. Este ajuste también modifica el valor del inventario final en el balance, afectando tanto los activos totales como el patrimonio neto. Por ejemplo, en Argentina, un inventario valorado en $1.200.000,00 bajo el método PEPS podría incrementarse a $1.350.000,00 si se utiliza UEPS, generando una diferencia de $150.000,00 en la utilidad antes de impuestos.

Además, cualquier cambio en el método debe cumplir con las normas contables vigentes (como IAS 2 o US GAAP). Esto implica la necesidad de justificar, documentar y divulgar el cambio en las notas a los estados financieros. En muchos casos, también es necesario reexpresar los estados financieros de periodos anteriores para garantizar la consistencia histórica. Este proceso puede ser complejo y tener efectos en indicadores clave como la rotación de inventarios y el margen bruto, además de influir en cómo inversores y acreedores perciben la situación financiera de la empresa.