El punto es simple: si en el checkout no muestro el medio de pago que mi cliente espera, pierdo la venta. En Argentina, el 71% del e-commerce pasa por mobile y el 77% de los hogares usa cuotas. Eso me marca tres focos: menos pasos, cuotas visibles desde el inicio y medios locales que aprueben bien.

Yo no sumaría opciones por sumar. Primero miraría dónde se corta la compra, después ordenaría el mix de pagos según conversión, costo, fricción y aprobación, y recién ahí tocaría el checkout. En muchos casos, el problema no es “faltan medios”, sino rechazos de tarjeta, demasiados campos o costos que aparecen al final.

Qué me llevaría de esta guía:

Si quiero más conversiones, no necesito un checkout con más cosas. Necesito uno más claro, más corto y mejor medido.

| Método | Fricción | Costo | Acreditación | Cuándo suele rendir mejor |

|---|---|---|---|---|

| Tarjetas | Media | 4% a 6,49% | 2 a 14+ días | Tickets medios/altos y compras en cuotas |

| Billeteras | Baja | Variable | Inmediata | Mobile y pagos rápidos |

| Transferencia / QR | Baja | 0,6% a 1,5% | Inmediata a 3 días | Cuando busco menor comisión |

| Efectivo | Alta | 2% a 3% | 24 a 72 horas | Solo si mi público todavía lo usa |

Con esa base, ya puedo entrar al artículo con una idea clara: .

Antes de tocar el checkout, mirá en qué parte se cae la compra según el método de pago.

Cruzá dispositivo, cliente nuevo o recurrente, origen y monto para entender qué métodos de pago te conviene ofrecer de verdad.

En montos bajos, suele funcionar mejor el débito o las billeteras digitales. En montos más altos, muchas veces rinden más el crédito y las cuotas visibles desde el arranque.

Después, llevá ese cruce a las métricas de cada método.

Medí cada método por separado. El promedio global tapa el punto exacto donde se frena la compra.

| Métrica | Qué te dice |

|---|---|

| Checkout iniciado | Llegaron al paso de pago. |

| Pago iniciado | Eligieron un método. |

| Pago aprobado / orden confirmada | Mide la conversión final. |

| Abandono en el paso de pago | Detecta dudas o falta de confianza. |

| Tasa de aprobación | Detecta rechazos técnicos o bancarios. |

| Tiempo medio de pago | Mide la fricción del flujo. |

Mirá estas métricas por método y por dispositivo. Si ves muchos intentos, pero poca aprobación, suele haber un problema técnico o de configuración.

Si usás Burbuxa, cruzá carrito, pedidos y conversaciones de WhatsApp e Instagram para detectar fricciones según el método.

Con ese mapa, ya podés definir qué métodos sumar, cuáles poner primero y cuáles conviene dejar afuera.

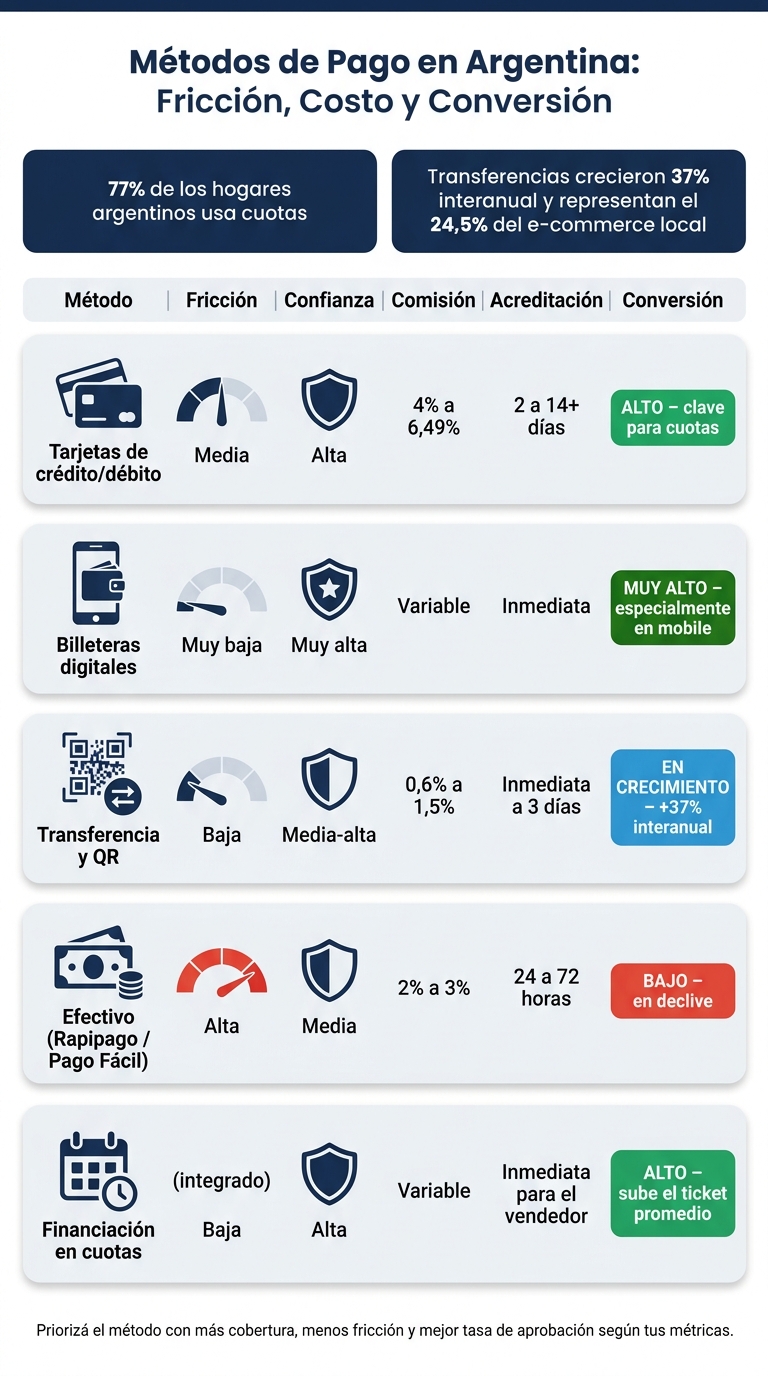

Métodos de Pago en Argentina: Fricción, Costo y Conversión

Con esos cortes ya detectados, definí qué medios de pago atacan la fricción de verdad en tu checkout. La idea es simple: mostrar lo que el cliente espera ver y, al mismo tiempo, bajar fricción y costo.

En Argentina, hay un piso mínimo de medios que casi cualquier tienda debería tener activo:

Con esa base, compará cada método por fricción, costo y nivel de aprobación.

Primero arreglá el problema. Después, recién ahí, ampliá opciones.

Si la tasa de aprobación de un método es baja, revisá antes la configuración técnica y las reglas antifraude. Muchas veces el cuello de botella no está en la falta de medios, sino en cómo está armada la operación. Si el abandono sigue alto después de ajustar eso, ahí sí tiene sentido sumar alternativas.

En tickets altos, mostrar cuotas desde el inicio puede empujar el ticket promedio. No es un detalle menor: para mucha gente, esa señal define si sigue o abandona.

Cada método tiene un perfil distinto. Esta tabla resume los puntos más importantes para decidir qué conviene priorizar:

| Método | Fricción | Confianza | Comisión estimada | Acreditación | Impacto en conversión |

|---|---|---|---|---|---|

| Tarjetas de crédito/débito | Media (ingreso de datos) | Alta | 4% a 6,49% | 2 a 14+ días | Alto (clave para cuotas) |

| Billeteras digitales | Muy baja (1 toque) | Muy alta | Variable | Inmediata | Muy alto (sobre todo en mobile) |

| Transferencia y QR | Baja (escaneo desde la app) | Media-alta | 0,6% a 1,5% | Inmediata a 3 días | En crecimiento |

| Efectivo (Rapipago / Pago Fácil) | Alta (requiere salir) | Media | 2% a 3% | 24 a 72 horas | Bajo (en baja) |

| Financiación en cuotas | Baja (integrado) | Alta | Variable | Inmediata para el vendedor | Alto (sube el ticket promedio) |

En la práctica, suele rendir mejor combinar un procesador de bajo costo para transferencias con una pasarela de buena cobertura para tarjetas.

Con el mix ya definido, el checkout tiene que convertir esa intención en una compra sin trabas. Elegir bien los medios de pago es solo una parte. La otra, igual de importante, es cómo los mostrás y cómo los dejás armados para que el paso final no corte la venta.

Reducí pasos y campos al mínimo. Ofrecé compra como invitado para no forzar la creación de una cuenta, y usá formularios cortos con validación en tiempo real. Si alguien carga mal su CUIT/CUIL o un código postal que no existe en Argentina, avisale en ese momento, no después de hacer clic en "confirmar".

El costo de envío, los impuestos y cualquier recargo por método de pago tienen que verse antes del último paso. Si ese dato aparece tarde, el golpe de precio puede tirar abajo la compra. También conviene pensar el diseño para celular desde el arranque: botones grandes, formularios breves y sellos de seguridad visibles para dar más tranquilidad en tickets altos.

Después de eso, toca ajustar cada medio para que el cliente pague con la menor cantidad de pasos posible.

Cada método tiene su propia lógica. Y cuando esa lógica está mal resuelta, aparecen dudas, demoras y abandono.

Para tarjetas y cuotas, mostrá el valor exacto de cada cuota en pesos argentinos (ARS), no solo el total. También dejá claro desde el principio si se trata de cuotas sin interés o con financiación.

Para transferencias y QR, usá un CVU único por orden para automatizar la confirmación del pago y evitar que el cliente tenga que subir un comprobante manual. Además, conviene marcar con claridad cuándo vence la orden si el pago no se completa. Eso ayuda a ordenar el stock y evita idas y vueltas.

En billeteras digitales, ubicá los botones de pago rápido en la parte alta del checkout y aprovechá los datos guardados para achicar pasos.

Si tenés que priorizar, andá primero por el método que te dé más cobertura, menos fricción y mejor tasa de aprobación según tus métricas.

Cuando el pago se corta, el tiempo juega en contra. Si un cliente arranca un pago por transferencia o QR y no lo termina, o si una tarjeta falla, la ventana para recuperar esa venta suele ser corta. Hacer seguimiento manual, uno por uno, no da abasto.

Burbuxa permite armar estrategias de WhatsApp e Instagram para automatizar flujos que se activan cuando una transferencia queda pendiente o cuando un pago falla, con recordatorios personalizados y secuencias de recuperación inmediatas. El agente de IA también puede responder en tiempo real consultas sobre cuotas, promociones bancarias o instrucciones de pago, sin sacar al usuario del proceso. Si abandonó desde el celular, lo mejor es traerlo de vuelta por ese mismo canal y con un flujo corto.

Con el checkout ya ajustado, ahora toca mirar los números y entender dos cosas: qué mejoró en conversión y qué riesgo sumó ese cambio.

Todas las semanas, revisá por método de pago el abandono en el paso final, la tasa de aprobación y el ticket promedio. Hacelo con detalle: segmentá por monto y por emisor, porque una suba general puede tapar caídas en grupos muy puntuales.

Si vas a probar un cambio, como mover el orden de los métodos o sumar una billetera nueva, no lo lances de golpe. Lo mejor es hacer una prueba 90/10 durante 7 a 14 días. Así comparás resultados sin exponer todo el checkout de una sola vez.

Tener más aprobaciones no alcanza si al mismo tiempo suben los contracargos. El objetivo es simple: mejorar la aprobación sin hacer crecer el fraude.

Mantené SSL, PCI DSS y las políticas de devolución visibles antes del pago. También conviene usar 3D Secure solo en transacciones con más riesgo, porque agrega fricción en pagos de bajo riesgo. Y si vendés productos de ticket alto, sirve definir umbrales internos para revisar manualmente órdenes sospechosas.

En transferencias y pagos en efectivo, dejá bien clara la ventana de reserva de stock. Dicho de forma simple: cuánto tiempo tiene el cliente para confirmar el pago antes de que el producto vuelva a liberarse.

Si cambia el mix de pagos, volvé a medir por método y por dispositivo. A veces no gana el checkout con más opciones, sino el que tiene menos métodos, pero mejor elegidos y mejor seguidos.

Primero, dale prioridad al medio de pago que tu público más usa y mejor acepta. Además, conviene que sea simple de integrar y cómodo de usar desde el celular. En Argentina, Mercado Pago suele ser una pieza central porque permite cobrar con tarjetas, saldo en cuenta y Mercado Crédito.

Después, podés sumar otras opciones, como billeteras digitales, transferencias, efectivo y cuotas sin interés. Así bajás la fricción en la compra y acompañás mejor las preferencias de cada cliente.

Revisá en qué parte del checkout se te caen las ventas y qué motivos mencionan los clientes. Si el abandono pasa justo antes del pago, por lo general hay fricción: un proceso demasiado largo, costos que aparecen de golpe o falta de las opciones de pago que la gente espera encontrar.

En cambio, si la transacción se intenta pero no se aprueba, el problema suele estar en los rechazos: errores de autorización, medios de pago no aceptados o fallas dentro del proceso de cobro. Separar estas dos cosas te permite ver con más claridad qué está frenando tus conversiones.

Tiene sentido ofrecer cuotas cuando los productos tienen alto valor y el contexto es de alta inflación. En esos casos, ayudan a que una compra grande resulte más llevadera y pueden subir la probabilidad de conversión.